Prieš naujus metus į mus kreipiasi nauji klientai ieškodami audito įmonės ir auditoriaus, kuris gali atlikti auditą.

Šią savaitę gavome pasiūlymą atlikti įmonės auditą. Pasiūlyme buvo nurodyta, kad svarbiausiai yra patikrinti ir nustatyti galimai esamas neteisėtas išmokas buvusiai vadovybei, paskaičiuoti galimos žalos dydį įmonei.

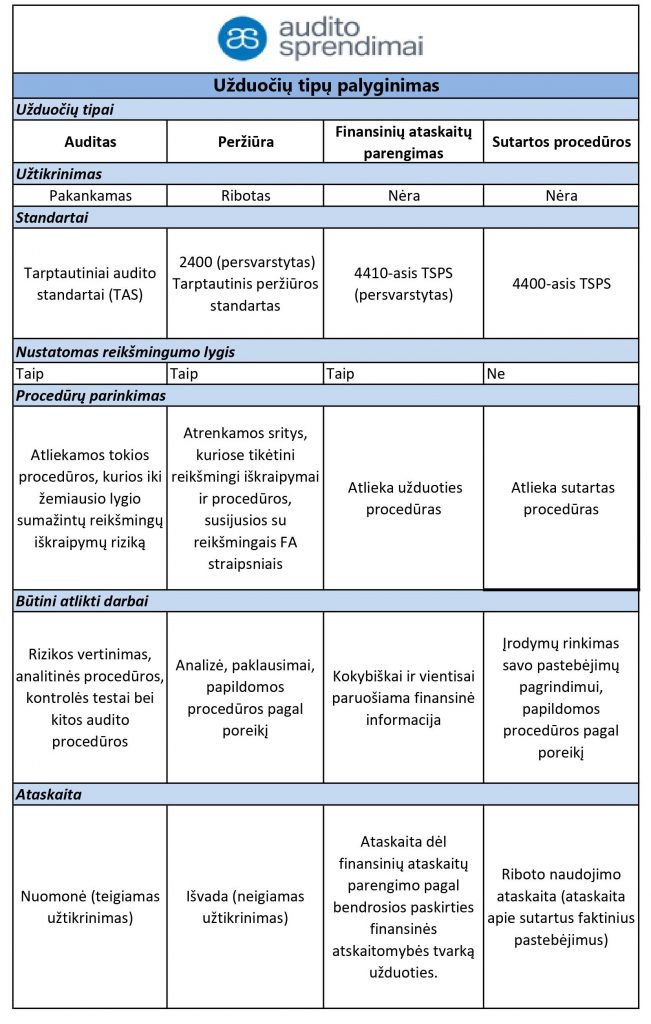

Klientui nėra paprasta susigaudyti kuo skiriasi auditoriaus teikiamos paslaugos. Dažniausiai klientai bendraudami su auditoriumi yra įsitikinę, kad visos auditoriaus teikiamos paslaugos yra vien auditas. Tačiau auditas yra tik viena paslauga iš visų teikiamų auditoriaus paslaugų.

Taigi, gavus tokį pasiūlymą, pirmiausiai, auditorius aiškinasi kokios konkrečiai paslaugos ieško klientas.

- Ar klientas ieško finansinių ataskaitų audito paslaugos?

- O gal auditoriui pakanka atlikti sutartas procedūras, kurių metu patikrinimo objektu bus patikrinti priskaitymai ir išmokos įmonės vadovybei?

Šiuo atveju, renkantis auditoriaus atliekamą paslaugą, reikia įsivertinti koks rezultatas yra siekiamas gauti ir turėti atsakymus į sekančius klausimus:

Pirma. Ar bus paruošta finansinių ataskaitų nepriklausomo auditoriaus audito išvada ir kokie yra esminiai audito tikslai?

Jei atsakome taip, tada ruošiant nepriklausomo auditorius audito išvadą pagal Tarptautinius audito standartų reikalavimus, auditorius privalo gauti pakankamą užtikrinimą, kad finansinėse ataskaitose kaip visumoje nėra reikšmingų iškraipymų dėl apgaulės ar klaidos.

Pagrindiniai audito tikslai yra įvertinti finansinę atskaitomybę kaip visumą:

- ar ji sudaryta pagal LR galiojančius teisės aktus reglamentuojančius buhalterinę apskaitą ir finansinės atskaitomybės sudarymą bei kitus teisės aktus,

- ar joje nėra prieštaringos informacijos,

- ar joje yra apskaitytos visos ūkinės-finansinės operacijos įvykusios per atitinkamą laikotarpį, ar šios operacijos yra išsamios ir tikslios,

- ar finansinė atskaitomybė atskleidžia tikrą ir teisingą įmonės finansinę būklę ir veiklos rezultatus,

- ar visi dalykai yra atskleisti, kurie yra svarbus įmonei ir kuriuos būtina atskleisti.

Tai yra esminiai audito tikslai, kurie nurodo audito esmę bei paskirtį.

Antra. Kada reikia rinktis finansinių ataskaitų auditą?

- Kai pagal Įmonių finansinės atskaitomybės įstatymą auditas yra privalomas;

- Kai vadovybė nori būti užtikrinta, kad sudarytos įmonės finansinės ataskaitos yra teisingos ir/ar jose nėra reikšmingų klaidų;

- Kai kiti finansinių ataskaitų vartotojai (pvz.: akcininkai, investuotojai, bankai ir t.t.) nori būti užtikrinti, kad finansinės ataskaitos yra teisingos.

Trečia. Ar bus auditoriaus paruošta ataskaita apie sutartų procedūrų faktinius pastebėjimus?

Be aukščiau išvardintų pagrindinių audito tikslų, auditorius atlieka konkrečių finansinės atskaitomybės sričių patikrinimą – sutartas procedūras. Pagal 4400-ąji Tarptautinių susijusių paslaugų standarto reikalavimus auditorius nepareiškia jokio užtikrinimo ir nepareiškia savo nuomonės. Šiuo atveju vietoje užtikrinimo pats klientas vadovaudamasis ataskaita apie faktinius pastebėjimus įsivertina auditoriaus atliktas procedūras ir pastebėjimus, pateiktus ataskaitoje, ir, vadovaudamasis atliktu auditoriaus darbu, pats padaro išvadas. Užduotis atlikti sutartas procedūras gali apimti tai, kad auditorius atliks tik tam tikras procedūras, susijusias su atskirais finansiniais duomenų straipsniais (pavyzdžiui, mokėtinos sumos, gautinos sumos, priskaičiuotas ir išmokėtas darbo užmokestis, pirkimai iš susijusių šalių ar pardavimai joms, tam tikro įmonės segmento pelnas ir t.t.), finansinė ataskaita (pvz. Balansu) arba net visa finansine atskaitomybe.

Ketvirta. Kada reikia rinktis sutartas procedūras?

- Kai vadovybė nori žinoti ar konkrečios finansinės informacijos sritys yra teisingos (pavyzdžiui, mokėtinos sumos, gautinos sumos, priskaičiuotas ir išmokėtas darbo užmokestis, pirkimai iš susijusių šalių ar pardavimai joms, tam tikro įmonės segmento pelnas ir t.t.);

- Vadovybė nori žinoti, kad tam tikra finansinių ataskaitų informacija yra tinkamai atskleista ir taip kaip reikalauja standartai buvo pateikta.

Atsakymai į šiuos keturis klausimus klientui padėtų geriau suprasti, kokios konkrečiai paslaugos jo įmonei reikia.

Ar atlikti auditą ir gauti nepriklausomo auditoriaus išvadą apie visą atitinkamo laikotarpio finansinės atskaitomybės teisingumą? Ar užtektų turėti vadovybei priskaičiuotas atitinkamo laikotarpio išmokas ir turėti auditoriaus detalias pastabas, pagal kurias pats galėtų padaryti teisingas išvadas?

Tinkamai pasirinkta auditoriaus paslauga būtų tai, ko klientui labiausiai reikia, o suteiktos paslaugos rezultatas atneštų pačią didžiausią naudą jam ir įmonei.

Esame pasiruošę padėti klientui išsiaiškinti kokios paslaugos reikia. Mūsų klientas gali pasitikėti auditoriumi bei auditoriaus suteikta paslauga, kuri bus tikrai tai, ko klientui labiausiai šiuo metu reikia. Visos auditoriaus teikiamos paslaugos susijusios su finansinėmis ataskaitomis yra teikiamos vadovaujantis atitinkamais tarptautiniais standartais: Tarptautiniais audito standartais, Tarptautiniais peržiūros užduočių standartais, Tarptautiniais užtikrinimo užduočių standartais, Tarptautiniais susijusių užduočių standartais.