Daugelyje Lietuvos įmonių finansų skyrių vadovams ir buhalteriams metų pabaiga – labai įtemptas laikas. Baigiasi finansiniai metai, artėja laikas sudaryti metinius finansinių ataskaitų rinkinius, padėti vadovui paruošti ir patvirtinti kitų metų biudžetus, peržiūrėti ilgalaikes strategijas ir dar begalės papildomų darbų.

Metų eigoje tvarkant apskaitą paaiškėja, kad yra tam tikrų trūkumų esamoje apskaitos sistemoje. Atsiranda naujų idėjų kaip būtų galima apskaitos sistemą tobulinti, įvertinami galimi nauji apskaitos automatizavimo įrankiai bei tinkami apskaitos programos atnaujinimai. Taip pat apskaičiuojami faktiniai ir buhalteriniai, mokestiniai duomenų skirtumai. Dar kartą peržiūrimi ir tikrinami jau suvesti į apskaitos programą duomenys ir ar juose nėra naujų pasikeitimų ir neatitikimų, ar visos skolos yra tarpusavyje įskaitytos ir suderintos ir t.t.

Metų bėgyje įmonė gali pamažu keisti savo veiklos pobūdį, pradėti vykdyti naujas veiklas arba prisitaikyti prie esamų sąlygų: įvesti naujus produktus, paslaugas, sukurti ir įdiegti elektronines parduotuves, pradėti dirbti nuotoliu ir t.t. Jeigu metų pabaigoje dažnai dėl sezoniškumo didėja įmonės pardavimai, buhalteriams susikaupia dar daugiau darbo. Dažnai baigiant metus net prireikia papildomų žmogiškųjų išteklių.

Kaip nepasimesti buhalterinių darbų sūkuryje?

Visų pirmą įmonės buhalteriai turi savalaikiai sekti įmonėje vykstančius pokyčius. Neužtenka vien to, kad apskaita būtų suvesta pagal buhalteriui pateiktus pirminius dokumentus. Geras buhalteris yra tas žmogus, kuris savo žiniomis stengiasi palengvinti įmonės vadovo darbą, ieškodamas teisingų ir savalaikių sprendimų bei laiku įvertindamas visas esamas ir galimas ateities rizikas.

Nors visoms įmonėms privaloma parengti metines finansines ataskaitas, tačiau reikėtų nepamiršti, kad įmonių finansinės ataskaitos gali būti ne tik metinės. Jei įmonių akcijos ar obligacijos yra listinguojamos biržoje, tokios įmonės turi rengti bei pateikti ir tarpines (ketvirtines arba pusmetines, priklausomai nuo biržos sąrašo bei jam taikomų reikalavimų) finansines ataskaitas (paprastai per du mėnesius), nors silpnai išvystytose rinkose ši taisyklė gali ir negalioti.

Tuo tarpu visos didesnės, net ir biržoje nelistinguojamos įmonės paprastai taip pat ruošia ketvirtines ataskaitas. Jos tai daro tiek savo reikmėms, tiek ir pagal kreditorių, draudimo bendrovių reikalavimą. Mažosiose įmonėse, dažniausiai yra sudaromos tik metinės finansinės ataskaitos.

Bendrovėms, kuriose tvarkingai baigiamas kiekvienas mėnuo, nėra didelio skirtumo, kurį mėnesį dėti tašką ties finansiniais ar mokestiniais metais. Tvarkingai vedamai buhalterijai finansinių metų pabaiga įmonėje – vieno etapo užbaigimas ir pasiruošimas kitam.

Apskaitoje yra neišvengiamos įvairios klaidos. Laiku nepateikti ar neįvesti dokumentai, neteisingai įvesti dokumentai, neteisingai surašyti dokumentai, laiku neperkeltos operacijos, nesudengtos skolos, nesuderinti tarpusavio skolų, mokesčių likučiai, laiku nenurašytas turtas, neteisingai suskaičiuota prekių ar paslaugų savikaina yra tik dalis klaidų, kurios metų pabaigoje susikaupia ir iškraipo finansines ataskaitas. Klaidos pastebimos arba labai greitai ir taisomos nedelsiant, arba vėliau, o kartais tik pasibaigus finansiniams metams. Tada klaidų taisymas būna sudėtingas ir priklauso nuo to, ar klaida pastebėta iki finansinių ataskaitų sudarymo ir patvirtinimo, ar jau net akcininkams patvirtinus finansines ataskaitas. Taisant metų klaidas, susidaro buhalteriui labai daug papildomo darbo ir nemažai įtampos, kurios galima būtų metų eigoje išvengti, jeigu viskas būtų daroma laiku.

Todėl pasibaigus kiekvienam mėnesiui arba kiekvienam ketvirčiui ar pusmečiui (jei įmonė yra labai maža), būtų geriausias laikas peržiūrėti ir sutikrinti visus esamus dokumentus, vidinius ūkinių operacijų dokumentus (pvz., vadovo įsakymus, protokolus, sutartis ir kt.), sąskaitų planą ir pagal poreikį jį papildyti, taisyti rastas klaidas, daryti koreguojančius įrašus, peržiūrėti visų sąskaitų likučius ir išsiaiškinti rastus netikslumus. Šiame etape PVM mokėtojams labai padeda tai, kad iSAF mokestinės ataskaitos pagalba kas mėnesį yra galimybė sutikrinti išrašomų/gaunamų PVM sąskaitų faktūrų pilnumą apskaitoje. Tai vienas iš būdų surasti neatitikimus ir svarbiausiai klaidas ištaisyti laiku.

Pastebėjome, kad sudarant metines finansines ataskaitas, labai mažose ir mažose įmonėse aukščiau minėti veiksmai dažnai atliekami jau metams pasibaigus kitų metų pradžioje, todėl atsiranda kelių mėnesių laikotarpis, per kurį gali įvykti akcininkams svarbūs verslo įvykiai. Labai svarbu, kad akcininkai, priimdami spendimus, galėtų į šiuos įvykius atsižvelgti. Pavyzdžiui, kitų metų pradžioje sueina terminas grąžinti bankui paskolą (pobalansinis įvykis), tačiau įmonėje metų pabaigoje nėra sukaupta pakankama pinigų suma ir galimai dar nepasibaigus metams jau reikia pradėti derėtis su banku dėl galimybės pratęsti paskolos sutarties terminą ir pan.

Prieš sudarant metinį finansinių atskaitų rinkinį peržiūrima sukaupta informacija, daromi koreguojamieji įrašai, tikrinama, ar nėra padaryta klaidų. Tuomet uždaromos ataskaitinio laikotarpio sąskaitos, kurių pagrindu sudaromos ataskaitos, inventorizuojami, tikrinami likučiai.

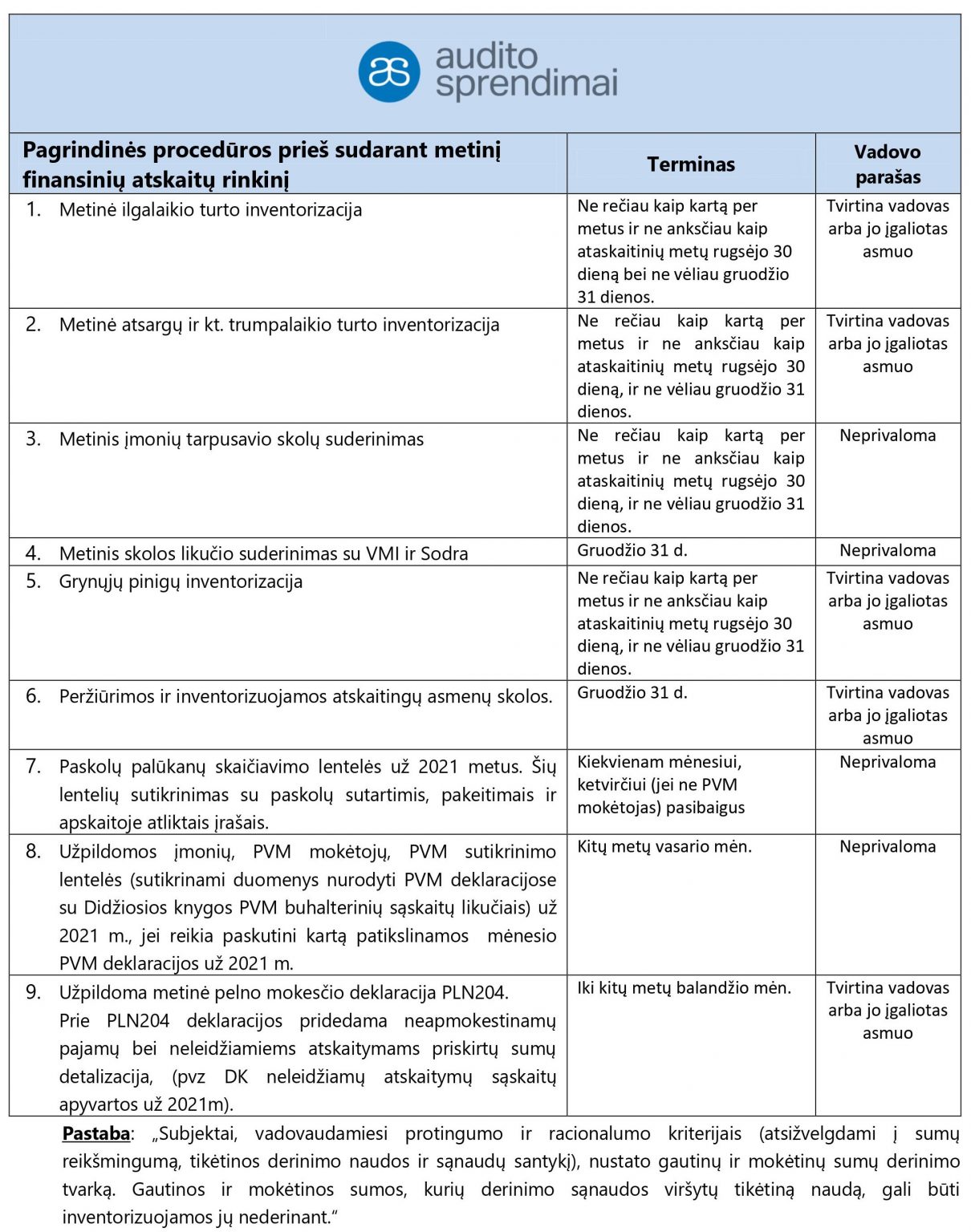

Kiekvienais metais UAB “Audito sprendimai” apskaitos skyriaus atliekamos pagrindinės procedūros prieš metinio finansinių ataskaitų rinkinio sudarymą:

Viskas, ką skaičiavome ištisus metus, galiausiai metų gale susiveda į vieną grafą “IŠ VISO”. Ten skaičiuojame ir visus mokesčius, ir visas pajamas, ir visas išlaidas, ir visą pelną, ir visus atlyginimus, ir daug kitų dalykų.